Trotz des holprigen Starts war das Jahr 2016 für Anleger ein gutes Jahr. Sechs Prozent Plus erreichten Investoren beispielsweise mit einem simplen Dax-ETF – wenn sie sich von der Panik im Frühjahr nicht anstecken ließen und von Neujahr bis Silvester an ihrem Dax-Investment festhielten. Noch viel mehr haben natürlich alle herausbekommen, die ganz cool am Tief Mitte Februar einstiegen. Rund 30 Prozent Gewinn wären dann auf dem Konto gelandet.

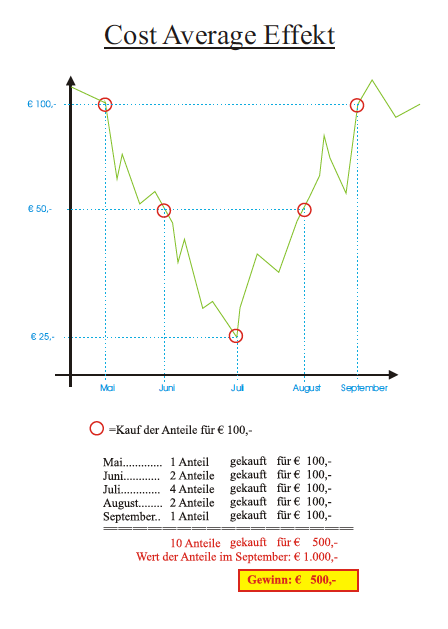

Doch leider: Welcher Anleger erwischt schon immer den perfekten Tiefpunkt zum Investieren? Es gibt eine Methode, mit der nicht nur Profis von den Schwankungen der Börse profitieren können. Wer mit Fondssparplan regelmäßig jeden Monat in den Aktienmarkt investiert, kauft automatisch auch an dann, wenn Aktien besonders billig sind. Wird immer für den gleichen Betrag gekauft, werden am Tiefpunkt sogar besonders viele Fondsanteile erworben – umso größer ist das Steigerungspotenzial.

Welche Arten gibt es?

Für Fondssparpläne können unterschiedliche Anlageklassen und diverse Anlageinstrumente genutzt werden. Generell gilt, je höher die „Volatilität“ des Anlageinstrumentes (Schwankungsbreite), desto besser kann der Cost-Average-Effekt wirken. Generell sollte bei Aktienfonds eine Mindestanlagedauer von 7 Jahren angepeilt werden.

Für Fondssparpläne gibt es einen Mindestbeitrag von 25 € monatlich. Die Sparraten sind flexibel änderbar und die Zahlungsperioden frei wählbar. ( monatlich, vierteljährlich, halbjährlich).

Welche Renditen sind möglich?

Die durchschnittlichen Renditen eines Fondssparplans richten sich nach der Art des Investments. Bei konservativen Rentenfonds (die allerdings nicht unbedingt für den Cost Everage Effekt geeignet sind) sollte man mit ca. 2 % Rendite pro Jahr rechnen.

Konservative Aktienfonds hingegen können Renditen von 5 % erwirtschaften und schwankungsintensivere Rohstofffonds ermöglichen Renditen von 5-8 % pro Jahr. Wichtig hierbei ist die Anlagedauer von 7 Jahre+ einzuhalten und den Finanzmarkt zu beachten. In Konjunkturphasen laufen Aktienwerte meist besser als in Rezessionsphasen.

Wo bekommt man Fondssparpläne?

Fondssparpläne werden üblicherweise bei Banken oder Fondsplattformen eingerichtet. Banken bieten meist nur die hauseigenen Produkte an und schränken den Anleger somit in der Auswahl ein. Hier empfiehlt es sich, eine unabhängige Plattform zu nutzen. Unabhängige Fondsplattformen bieten die Möglichkeit, Fondssparpläne von unterschiedlichen Fondsgesellschaften in einem Depot zu bündeln. Hier gibt es diverse Anbieter, die je nach Vorstellung und Präferenz genutzt werden können. ( Ebase, Flatex, Augsburger Aktienbank, Fondsdepotbank, Comdirect u.a.)

Kosten von Fondssparplänen

Die Kosten für ein Fondssparplan bestehen aus 3 Teilen. Depotführungsgebühren, Verwaltungskosten der Fonds und Ausgabeaufschläge.

Zum anderen aus den Kosten der Fondsplattform für die Verwaltung des Depots. Depotführungsgebühren werden jährlich bezahlt und werden meist direkt aus einer Depotposition direkt Depot abgezogen. Günstige Plattformen bieten eine Verwaltungsgebühr von 36 € pro Jahr an. Die Kosten richten sich auch maßgeblich nach dem Zweck der Depotverwendung. Kindersparpläne mit nur einem Fonds gibt es beispielsweise auch bei einigen Depotplattformen komplett kostenfrei.

Die Verwaltungskosten sind jährlich anfallende Kosten, welche die Fondsgesellschaft erhebt. Je nach Fonds liegen diese zwischen 0 % ( liquide ETF Produkte) bis 2 % ( Publikumsfonds). Die Verzinsung (Rendite) wird immer nach Kosten ausgewiesen.

Das Problem der Ausgabeaufschläge

Üblicherweise fallen bei Banken und Finanzinstituten beim Kauf von Fonds und bei Fondssparplänen Ausgabeaufschläge an. Diese Kaufkosten liegen je nach Fonds zwischen 2 % und 5 % der Investitionssumme und führen dazu, dass Investoren immer im „ Minus“ anfangen. Das finden wir nicht gut und wir sehen das als problematisch an. Unsere Kunden zahlen daher keine Ausgabeaufschläge, egal, um was für ein Anlageprodukt es sich handelt.

Ab 10.000 € Depotvolumen nutzen wir faire Serviceentgelte für unsere Betreuungsdienstleistung.

Sicherheit durch Sachwerte

Fonds investieren zum größten Teil in Wertpapiere. Wertpapiere sind Sachwerte, Währungsunabhängig und inflationsgeschützt. Bankprodukte, Tagesgelder und Sparbücher unterliegen der Inflation und Währungsänderungen. Daher sollte für langfristigen Vermögensaufbau immer Sachwerte genutzt werden.

Transparenz

Fondssparpläne sind sehr transparent. Sie haben jederzeit die Möglichkeit, sich mit einem Onlinezugang bei der Depotstelle einzuloggen, und einen Überblick über die Entwicklung Ihres Fondssparplans zu erhalten. Neben dem Depotbestand sehen Sie auch die laufende Entwicklung des Depots und erhalten wertvolle Informationen zu Ihrer Anlagekasse und den Entscheidungen des Fondsmanagements.

Vergleichsrechnung Banksparen vs. Fondssparplan

100 € mtl. Sparplan, 7 Jahre Spardauer

Fondssparplan ( 4% Rendite pro Jahr): 9.638 €

Banksparen ( 0,5%): 8.550 €

Mehrertrag: 1.088 €

Was sollten Sie jetzt tun?

Nutzen Sie das Jahr 2017 und investieren in Fondssparpläne. Gern nehmen wir uns Zeit und erstellen Ihnen Ihren individuellen Anlagevorschlag für einen Fondssparplan. Wir arbeiten unabhängig mit mehr als 40 Fondsbanken zusammen und bieten Ihnen die „Fondsperlen“ am Markt an. Sie zahlen keine Ausgabeaufschläge und bekommen Service durch unser Investmentteam.

Gern stehen wir Ihnen für Ihre Finanzierungsanfrage zur Verfügung. Treten Sie mit uns hier in Kontakt. Wir bieten Ihnen auch eine Onlineberatung via Skype an, und können somit deutschlandweit beraten. Außerdem können wir zu den Banken in Ihrer Region Kontakt aufnehmen, um somit beste Angebote für Sie zu vergleichen. Hier finden Sie Informationen über unsere Beratung.