Geld allein macht nicht glücklich. Es gehören auch noch Grundstücke und Immobilien dazu.

Danny Kanye

Investitionen in Rendite- und Anlageobjekte können maßgeblich zu Ihrem Vermögensaufbau beitragen. Neben fundierter Investment- und Anlageplanung konzentrieren wir uns mit Ihnen auf Ihre persönliche Immobilienstrategie.

Unsere Dienstleistungen für Sie

Analyse und Bewertung von Anlageimmobilien Wir bewerten und analysieren Ihre Investition und erstellen Ihnen eine fundierte Gesamtkalkulation. Dabei prüfen wir ob die Immobilie einen marktgerechten Einkaufspreis bietet, der Standort des Objektes nachhaltig gewählt ist. Für die Prüfung der Bausubstanz stehen Ihnen über unser Netzwerk auf Wunsch auch vereidigte Gutachter zur Verfügung.

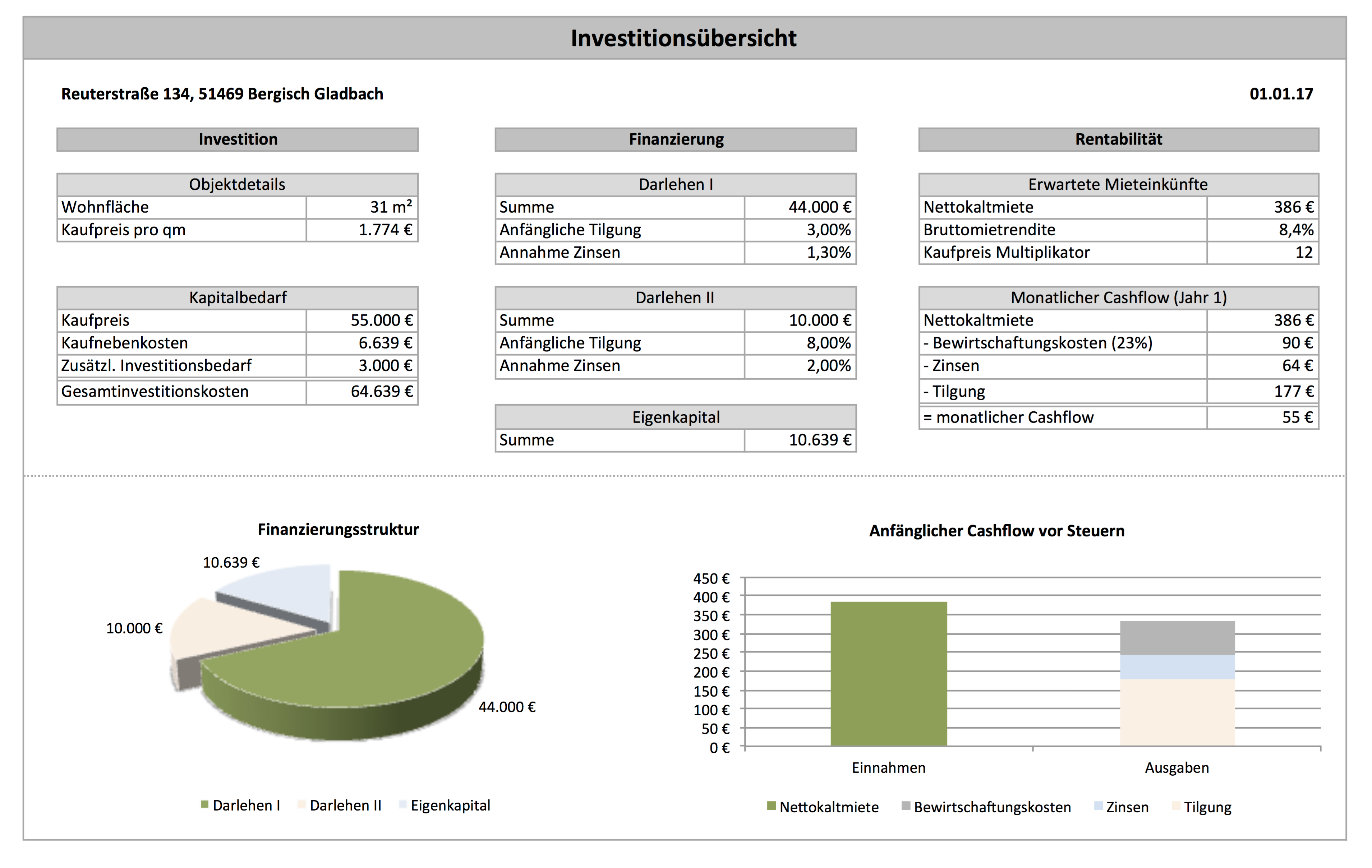

klick für Gesamtansicht

Finanzierung Gemeinsam passen wir Ihre Immobilienfinanzierung auf Ihre Investitionsstrategie an. Wir arbeiten mit zahlreichen Banken im Netzwerk und können unabhängige Beratung und beste Zinsen für Sie garantieren.

Risikomanagement Immobilieninvestition bergen auch Risiken. Hier ist die Unterstützung einer professionellen Hausverwaltung oft sinnvoll. Vor allem Mietausfälle durch säumige Mieter schüren oft Ängste, welche man mit geeigneten Absicherungsinstrumenten (z.B. einer Mietnomaden- Absicherung) eindämmen kann. Gern prüfen wir Ihr individuelles Risikomanagement. Tipps beim Vermögensaufbau Die meisten Investoren möchten langfristig Ihren Immobilienbestand nach und nach vergrößern. Hier ist eine sinnvolle Finanzierungsstrategie sehr wichtig, damit Banken auch langfristig mit Ihnen arbeiten wollen. Wir stehen Ihnen mit Tipps und Rat zu Seite.

Vermittlung von Anlageimmobilien Wir verfügen über ein großes Netzwerk und arbeiten eng mit Maklern und Bauträgern zusammen. Folgende Investitionsobjekte können wir Ihnen über unser Netzwerk vermitteln:

- Ein- und Mehrfamilienhäuser

- Etagenwohnungen im Gemeinschaftseigentum

- Denkmalschutzobjekte Deutschlandweit

- Studentenwohnungen

- Wohnungen für altersgerechtes Wohnen

Sprechen Sie uns gern dazu an oder senden Sie uns eine Mail an kontakt@faktorwir.de. Wir tragen Sie dann gern in unseren Verteiler ein.